- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

パワー半導体市場エグゼクティブサマリ

1) パワー半導体市場規模

当社のパワー半導体市場調査レポートによると、市場は2026―2035年の予測期間中に9.5%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は1,324億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は486億米ドルがありました。交通機関の電動化と再生可能エネルギーシステムの拡大が、市場の主要な成長要因となっています。

2) パワー半導体市場の傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に予測されるパワー半導体市場の傾向には、車載用パワーIC、再生可能エネルギーモジュール、産業オートメーションなどの分野が含まれます。以下では、予測期間中にパワー半導体市場を牽引すると予想される主要な傾向について、さらに詳しい情報をご紹介します:

|

市場セグメント |

主要な地域 |

CAGR (2026–2035年) |

主要な成長要因 |

|

車載用電源IC |

アジア太平洋地域 |

10.2% |

EVの普及、バッテリー管理システム、政府による義務化 |

|

再生可能エネルギーモジュール |

ヨーロッパ |

9.8% |

太陽光発電インバータの需要、電力系統の近代化、カーボンニュートラル目標 |

|

産業オートメーション |

北米 |

9.4% |

ロボット工学、工場の電化、IIoTの統合 |

|

民生用電子機器 |

アジア太平洋地域 |

8.7% |

スマート家電、モバイルの電力効率、小型化の傾向 |

|

データセンター電源 |

北米 |

9.9% |

AIワークロード、ハイパースケールの拡張、エネルギー最適化 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – パワー半導体は何ですか?

パワー半導体は、高電圧・高電流アプリケーションにおいて電力を効率的に制御・変換するために設計された特殊な電子部品です。電気自動車、再生可能エネルギーシステム、産業オートメーション、データセンターといったニッチな分野で利用されています。個別デバイスと集積回路に分類され、IGBT、MOSFET、ダイオード、サイリスタなどのカテゴリが含まれます。これらの製品は、エネルギー効率の高いスイッチングと電力管理を可能にし、民生、産業、自動車の各分野における現代の電動化とデジタルインフラに不可欠な存在となっています。

4) 日本のパワー半導体市場規模:

日本のパワー半導体市場は、予測期間中に年平均成長率(CAGR)9.8%で成長すると予測されています。この成長は、EVの普及拡大、スマートグリッドの拡大、そして産業オートメーションによるものです。日本のインフラ老朽化とエネルギー転換への取り組みは、高効率パワーデバイスの需要を加速させています。

グリーンイノベーション基金や半導体戦略推会議といった政府の取り組みは、SiC/GaN技術の国内生産と研究開発を促進しています。さらに、日本はカーボンニュートラルと電動モビリティに注力しており、特に自動車産業や電子機器製造業が集積する地域において、持続的な市場成長を支えています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、パワー半導体市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

電気自動車(EV)用パワーモジュール |

高効率SiC/GaN統合 |

政府によるEV補助金 |

日本のEV市場は急速に拡大しており、トヨタ、日産、ホンダは電動化プラットフォームへの投資を進めています。 |

高 |

|

再生可能エネルギー用インバーター |

グリッドコンプライアンス |

国の脱炭素化目標 |

日本は再生可能エネルギーの普及を目指しており、高効率インバータシステムの需要が高まっています。 |

中程度 |

|

産業用オートメーションドライブ |

精密制御 |

工場の近代化 |

日本の労働人口の高齢化は自動化を推進し、モーター駆動用パワー半導体の需要が高まっています。 |

中程度 |

|

民生用電子機器用パワーIC |

Mask |

|||

|

鉄道電化システム |

||||

ソース: SDKI Analytics 専門家分析

- 日本のパワー半導体市場の都道府県別内訳:

以下は、日本のパワー半導体市場の都道府県別の内訳です:

|

都道府県 |

CAGR (2026–2035年) |

主な成長要因 |

|

神奈川県 |

6.5% |

自動車関連研究開発拠点(日産本社)の充実、東京のテクノロジーハブへの近接性 |

|

愛知県 |

6.5% |

トヨタ自動車や主要EV部品サプライヤーの本拠地、強固な産業基盤 |

|

大阪府 |

6% |

高度な製造エコシステム、自動化・ロボット工学分野からの需要 |

|

東京都 |

Mask |

|

|

京都府 |

||

ソース: SDKI Analytics 専門家分析

パワー半導体市場成長要因

当社のパワー半導体市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

先進的な産業オートメーションとロボット工学の急速な拡大:

生産性、レジリエンス(回復力)、そして労働力不足への対応の必要性から、企業は先進的なロボット工学、協働ロボット(コボット)、無人搬送車(AGV)の導入を迫られています。国際ロボット連盟(IFRO)の報告書によると、2022年には世界の工場に約553,052台の産業用ロボットが設置されています。当社の分析によると、この数は2030年末までに7%増加すると予想されています。

パワー半導体はこれらのシステムの筋肉であり神経であり、ロボットアーム、サーボドライブ、モーションコントロールシステムの電動モーターを精密に制御します。その結果、世界市場での需要は高まっています。さらに、パワーエレクトロニクスの進歩はパワー半導体の需要を支え、市場の成長に影響を与えています。

-

世界の自動車輸送におけるシステム電動化の普及:

パワー半導体はEVの基本的な「エンジン」を形成し、バッテリーからモーター、そして車両の補助システム全体へのエネルギーの流れを管理します。そのため、EV車両におけるパワーエレクトロニクスの要件はより高く、これが市場の成長要因となっています。国際エネルギー機関(IEA)の報告書によると、2024年のEV販売台数は17百万台で、2025年末には20百万台に増加すると予想されています。

EV業界は力強い成長が見込まれており、世界の電力網と充電インフラに新たな需要が生じ、パワー半導体の二次市場が創出されます。さらに、バッテリー電気自動車(BEV)のパワーエレクトロニクス搭載量は従来の内燃機関(ICE)車両の5~10倍であり、市場需要に大きく持続的な乗数効果をもたらします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - パワー半導体市場の世界シェア

SDKI Analyticsの専門家によると、パワー半導体市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポート洞察 |

|

|

2026―2035年のCAGR |

9.5% |

|

2025年の市場価値 |

486億米ドル |

|

2035年の市場価値 |

1,324億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

パワー半導体市場セグメンテショーン分析

パワー半導体市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーション別、材質別、コンポーネント別、エンドユーザーセクター別にセグメント化しました。

パワー半導体市場は材質別に基づいて、炭化ケイ素(SiC)、 窒化ガリウム (GaN)、 及び シリコンに分割されています。炭化ケイ素(SiC)はパワー半導体市場を支配し、2035年までに市場の40%以上を占めると予想されています。高い絶縁破壊電圧、低いスイッチング損失、優れた熱伝導性は、電気自動車(EV)、太陽光発電インバータ、産業用ドライブなどの高い需要に最適です。SiCは、冷却の必要性を低減し、システム全体のコストを削減する、小型でエネルギー効率の高いシステムを実現します。米国エネルギー省は、電気自動車の航続距離と効率を向上させる上でSiCの重要性を強調しており、世界的な電動化の潮流により、SiCの導入は拡大を続けています。

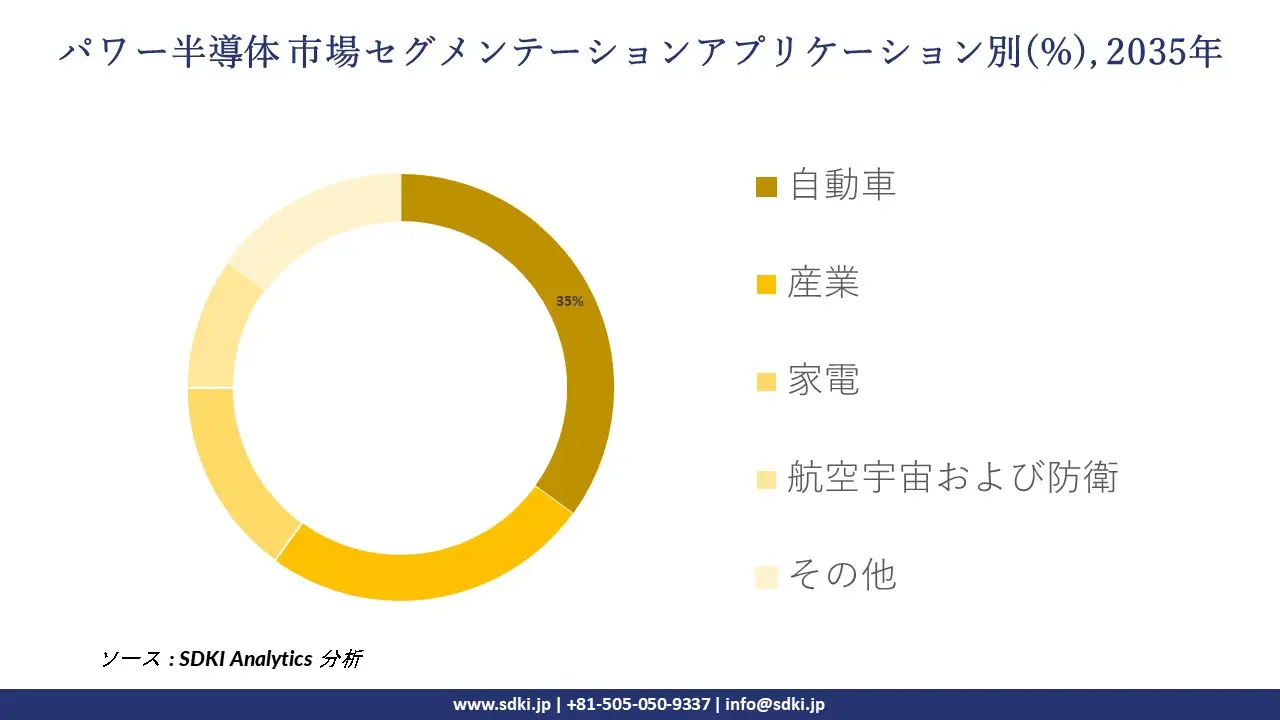

パワー半導体市場はアプリケーション別に基づいて、自動車、 産業、 家電、 航空宇宙および防衛、その他に分割されています。自動車は、2035年までに市場シェアの35%以上を占めると予想されています。この市場拡大は、電気自動車(EV)、ハイブリッドシステム、ADASの普及率の高さによって牽引されています。IGBTとMOSFETは、トラクションインバータ、オンボードチャージャー、エネルギー管理システムに必要なパワー半導体です。車載グレードのデバイスは、大きな電圧許容範囲、AEC-Q100およびISO 26262への準拠、そして高効率化のためのSiCおよびGaN材料の採用を特徴としています。世界中のEV台数の増加と、カーボンニュートラルに関する政府の要件は、この分野のさらなる成長を加速させる要因となっています。

以下は、パワー半導体市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

|

|

材質別 |

|

|

コンポーネント別 |

|

|

エンドユーザーセクター別 |

|

ソース: SDKI Analytics 専門家分析

世界のパワー半導体市場の調査対象地域:

SDKI Analyticsの専門家は、パワー半導体市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

パワー半導体市場抑制要因

世界のパワー半導体市場における主要な制約要因は、原材料、特に高純度の炭化ケイ素と窒化ガリウムの供給不足です。これらの材料は複雑な抽出・精製プロセスを必要とするため、供給のボトルネックとなり、生産コストの上昇につながります。この不足は製造のスケーラビリティに影響を与え、様々な業界における製品展開を遅らせます。需要が急増する中で、特に調達能力が限られている新興市場においては、サプライチェーンの制約がタイムリーなイノベーションと採用を阻害します。

パワー半導体市場 歴史的調査、将来の機会、成長傾向分析

パワー半導体メーカーの収益機会

世界中のパワー半導体メーカーに関連する収益機会のいくつかは以下のとおりです:

|

機会分野 |

大洋地域 |

成長要因 |

|

電気自動車(EV) |

北米、 ヨーロッパ、 アジア太平洋地域 |

政府のインセンティブ、カーボンニュートラル目標、EV普及率の上昇 |

|

再生可能エネルギーシステム |

ヨーロッパ、 日本、 インド |

太陽光発電と風力発電の拡大、送電網の近代化、エネルギー貯蔵の統合 |

|

産業オートメーション |

ドイツ、中国、韓国 |

スマートファクトリー、ロボティクス、インダストリー4.0の導入 |

|

家電 |

Mask |

|

|

データセンターとクラウドコンピューティング |

||

|

鉄道電化 |

||

|

通信(5G) |

||

|

防衛・航空宇宙 |

||

|

医療機器 |

||

ソース: SDKI Analytics 専門家分析

パワー半導体の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、パワー半導体市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争ランドスケープの密度 |

適用理由 |

|

PESTLE分析 |

ヨーロッパ |

成熟 |

国民皆保険制度 |

先進国 |

高 |

長期的な半導体投資に不可欠な政治的および規制上の安定性を評価します |

|

ポーターの5つの力 |

北米 |

成熟 |

混合型(官民連携) |

先進国 |

高 |

競争の激しい半導体エコシステムにおけるサプライヤーの力と新規参入の脅威を評価します |

|

SWOT分析 |

東南アジア |

新興 |

インフラ整備 |

発展途上国 |

中 |

低コストの労働力などの強みと、知的財産保護の課題などの弱みを特定します |

|

市場魅力度指数 |

Mask |

|||||

|

技術導入ライフサイクル |

||||||

|

BCGマトリックス |

||||||

|

バリューチェーン分析 |

||||||

|

シナリオプランニング |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のパワー半導体市場規模:

北米は、世界のパワー半導体市場において最も急速に成長する地域となり、予測期間を通じて4.7%の年平均成長率(CAGR)を記録すると予測されています。

市場の成長は、再生可能エネルギーとエネルギー貯蔵の急速な成長に支えられています。米国とカナダにおける太陽光発電および風力発電プロジェクトの拡大は、インバーター、蓄電システム、系統連系コンバーターなどで広く使用されている高度なパワー半導体の需要を加速させています。

さらに、市場の成長は、防衛および航空宇宙分野におけるイノベーションの進展によって牽引されています。米国の防衛部門は、レーダーシステム、航空電子機器、ミッションクリティカルなアプリケーション向けの高信頼性パワー半導体の主要な消費者です。

- 北米のパワー半導体市場の市場強度分析:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

ハイブリッド |

規制された |

|

熟練人材の確保 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのパワー半導体市場規模:

SDKI市場調査アナリストは、欧州のパワー半導体市場が予測期間中に世界市場において持続的な成長を遂げると予測しています。

この市場は、自動車の電動化とEVの普及の増加によって牽引されています。ドイツ、フランス、オランダなどの国々では、EV生産と充電インフラのアップグレードが進んでおり、トラクションインバータ、オンボードチャージャー、バッテリーシステムにおける高性能パワー半導体の需要が加速しています。

さらに、市場の成長は、エネルギー効率と安全性に関する厳格な基準によって支えられています。EU(欧州連合)が課す厳格なエネルギー効率と安全性に関する規制は、低損失と高信頼性の要件を満たす高度なパワー半導体技術への移行を促進しています。

- ヨーロッパのパワー半導体市場の市場強度分析:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

高 |

高 |

|

規制環境の複雑さ |

中程度 |

高 |

高 |

|

価格体系 |

プレミアム |

プレミアム |

競争力 |

|

熟練人材の確保 |

Mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のパワー半導体市場規模:

アジア太平洋地域のパワー半導体市場は、予測期間を通じて50%を超える圧倒的なシェアを獲得し、世界市場で主導的な地位を占めると予想されています。

市場の成長は、再生可能エネルギーの統合と送電網の近代化の進展に支えられています。インド、中国、ベトナムなどの国々では、太陽光発電や風力発電プロジェクトへの投資が増加しています。パワー半導体は、効率的なエネルギー変換と配電を可能にする太陽光発電インバータ、エネルギー貯蔵システム、スマートグリッド技術でますます利用されています。

中国は、再生可能エネルギー設備の拡大、公共投資の増加、そして電気自動車の大量生産と普及により、この地域の市場において支配的な地位を維持すると予測されています。

- アジア太平洋地域のパワー半導体市場の市場強度分析:

アジア太平洋のパワー半導体市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

南韓国 |

|

市場成長の可能性 |

中程度 |

非常に高 |

高 |

中程度 |

高 |

|

規制環境の複雑さ |

高 |

中程度 |

中程度 |

低 |

中程度 |

|

価格体系 |

プレミアム |

競争力 |

コスト重視 |

競争力 |

プレミアム |

|

熟練人材の確保 |

Mask |

||||

|

標準および認証フレームワーク |

|||||

|

イノベーションエコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

パワー半導体業界概要と競争ランドスケープ

パワー半導体市場メーカーシェアを独占する世界トップ10社は次の通り:

|

会社名 |

本社所在地国 |

パワー半導体との関係 |

|

Infineon Technologies |

ドイツ |

自動車、産業、エネルギーシステム向けパワー半導体のリーディングサプライヤー |

|

ON Semiconductor |

米国 |

幅広い電源管理ICとディスクリート半導体を提供 |

|

STMicroelectronics |

スイス |

パワーMOSFET、IGBT、ワイドバンドギャップソリューションを提供 |

|

Vishay Intertechnology |

Mask |

|

|

Renesas Electronics America |

||

|

Nexperia |

||

|

Alpha & Omega Semiconductor |

||

|

Semikron Danfoss |

||

|

ROHM Semiconductor USA |

||

|

Hitachi Energy |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

パワー半導体の世界および日本のトップ10の消費者は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Tesla, Inc. |

|

||

| Apple Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のパワー半導体市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

ビジネス状況 |

パワー半導体との関係 |

|

Mitsubishi Electric |

日本原産 |

IGBTモジュールおよびパワーデバイスの主要サプライヤー |

|

Fuji Electric |

日本原産 |

エネルギーおよび産業システム向けパワー半導体を提供 |

|

Toshiba Electronic Devices |

日本原産 |

パワーMOSFET、IGBT、ダイオードを提供 |

|

Panasonic Industry |

Mask |

|

|

Renesas Electronics Japan |

||

|

ROHM Semiconductor Japan |

||

|

Sanken Electric |

||

|

Kyocera |

||

|

Sharp Corporation |

||

|

Sumitomo Electric |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

パワー半導体 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます パワー半導体 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

パワー半導体市場最近の開発

パワー半導体市場における最近の商業化と技術進歩のいくつかは、世界的にも日本でも、次のようなものであります:

|

打ち上げ予定日 |

会社名 |

商用化の詳細 |

|

2024年3月 |

Infineon Technologies |

CoolSiC 2000V MOSFETモジュールの発売;これらのモジュールは、太陽光発電インバータ、エネルギー貯蔵、モーター駆動などの高出力産業・エネルギーアプリケーション向けに設計されています。インフィニオンは、前世代と比較してより高い電力密度を実現し、システムコストの削減とフォームファクタの小型化を実現します。この発売は、急速に成長している産業用SiC市場をターゲットとしており、800V~1500Vの太陽光発電システムおよびエネルギー貯蔵システムへの採用が見込まれています。 |

|

|

Mitsubishi Electric |

Mitsubishi Electricは、XBシリーズ HVIGBTモジュール(定格3.3kV/1,500A)のサンプル出荷を5月1日より開始すると発表しました。このデバイスは、鉄道車両やその他の産業機器の高出力インバータシステムを対象としています。 主な特長は、従来品と比較してスイッチング損失を約15%低減、逆回復安全動作領域(RRSOA)を約25%拡大、そして革新的なチップ終端構造と電界構造により耐湿性を大幅に向上(約20倍)していることです。これらの改良により、三菱電機は厳しい環境下におけるインバータの効率、耐久性、性能の向上を目指します。 |

ソース: 企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証